El flujo de dinero hacia el sector logístico minorista del Reino Unido alcanzó un récord de 4.700 millones de libras durante 2020, ya que los inversores desplazaron el dinero de las propiedades de oficinas y los centros comerciales al E-commerce. El asesor inmobiliario Knight Frank prevé que, por cada mil millones de libras adicionales de ventas minoristas en línea en el Reino Unido, serán necesarios otros 126.000 metros cuadrados de espacio de almacenamiento.

Se calcula que los consumidores estadounidenses gastarán 245.000 millones de dólares en Internet en 2020, lo que supondrá más de una quinta parte del gasto total en comercio minorista del país. Ese aumento, que es superior a los 185.000 millones de dólares de 2019, ha mantenido ocupados a los promotores de almacenes: solo en el tercer trimestre se estaban construyendo casi 29 millones de metros cuadrados de espacio de almacenamiento.

A medida que el E-commerce crecía rápidamente mientras las tiendas cerraban durante la pandemia del COVID-19, los almacenes y los canales de distribución que son la columna vertebral del comercio online intentaban seguir el ritmo.

«El sector del almacenamiento ha ido a más en el Reino Unido, en parte impulsado por el coronavirus, con cierres que obligaron a la gente a pasarse al comercio online», afirma Brendan Sharkey, responsable de construcción e inmobiliario de MHA Macintyre Hudson en el Reino Unido.

«El Brexit también ha sido un factor, ya que los minoristas se abastecen de almacenes en el Reino Unido como una forma de protegerse contra posibles problemas de importación de los países de la UE continental».

«Lo que era un servicio incipiente es ahora la corriente principal, con muchos minoristas invirtiendo cada vez más en la tecnología que impulsa la venta en línea».

Garantizar el espacio de los almacenes y gestionar la logística de las compras y las entregas en línea ha sido un reto suficiente en los países en los que ya existía el comercio electrónico, por no hablar de los lugares en los que el sector ha despegado casi de la noche a la mañana.

En Rusia, hay al menos 17 nuevos proyectos de almacenes que abarcan más de 300.000 metros cuadrados, mientras que Amazon añadió nuevos centros logísticos en Brasil, añadiendo 75.000 metros cuadrados de espacio de distribución en el mayor proyecto desde que comenzó a operar en Brasil en 2012.

Conseguir la logística adecuada en el espacio de la venta online lo es todo, porque, como señala Rajeev Shaunak, de MHA Macintyre Hudson, hasta un tercio de sus costos puede ser esa última milla de distribución.

«Por ejemplo, Ocado, la plataforma de compras en línea que se puso en marcha en el Reino Unido hace muchos años, no creo que haya obtenido nunca beneficios de sus ventas en línea, casi con toda seguridad debido al coste de la distribución.

«Amazon se ha metido en eso y ahora está haciendo entregas de alimentos porque ya tiene esa infraestructura y la logística montada».

Elena Dmitrieva, socia de Finanzas Corporativas de Baker Tilly Rusia, afirma que casi todos los integrantes del mercado del E-commerce se vieron influidos por los problemas y las dificultades de la logística, debido a la velocidad del cambio que se produjo en el mercado a medida que la pandemia se extendía en la primavera.

«Nadie estaba preparado para un crecimiento tan extremo de la demanda de logística, de transporte, de servicios de entrega», afirma.

«Desde el punto de vista de nuestros clientes, ya que tenemos algunas empresas de logística y empresas propietarias de inmuebles comerciales en Moscú y sus alrededores y en las grandes ciudades, al principio esas empresas tuvieron dificultades.

«Había una enorme demanda de camiones, personal de logística, personas y mensajeros simplemente, y para entregar mercancías y reestructurar las cadenas logísticas porque la mayoría de las cadenas logísticas se basaban en tiendas reales.

«Este antiguo sistema logístico tenía que reestructurarse muy rápidamente para servir a ese crecimiento del E-commerce.

«Ahora hay 17 nuevos proyectos de almacenes en los alrededores de Moscú de grandes promotores, desde 5.000 metros cuadrados hasta 20 o 30.000 metros cuadrados. Y no son simples almacenes, sino centros logísticos».

Tras este repentino cambio, la Sra. Dmitrieva afirma que en Rusia hay una escasez de personal cualificado en el sector de la logística.

«Los grandes minoristas nacionales de alimentación ya tenían sus propios centros logísticos, o están ahora en proceso de comprar almacenes y construir centros logísticos, contratando personal para la parte logística del trabajo», dice.

«Uno de nuestros clientes hizo una búsqueda de RRHH de las principales profesiones que se demandan ahora en el mercado laboral, y en el top 10 está la logística.

«La combinación de dos cosas, la experiencia en TI y la experiencia en logística, son las principales habilidades de las personas que se necesitan para muchos minoristas ahora».

Manuel Aguilar, socio director de Baker Tilly México, dice que un factor clave de éxito para los minoristas en México en un momento de rápido crecimiento del comercio electrónico, ha sido unirse con un socio logístico.

«Será difícil para las empresas medianas y pequeñas desarrollar las capacidades logísticas en este momento», dice.

«Pero asociarse ha sido la forma correcta de proceder en un mercado floreciente, incluso con una pandemia que ha impactado a la hospitalidad, los restaurantes y, seguramente, al comercio minorista, hay nuevos canales de distribución».

Del mismo modo, en Brasil, Leonardo Maia, socio de Baker Tilly Brasil, dijo que había un nivel de actividad de fusiones y adquisiciones, especialmente en la salvaguardia logística de los activos, así como el comportamiento del cliente, ya que las empresas trataron de aprovechar la experiencia existente para impulsar su crecimiento.

«Todo lo que está relacionado con la inteligencia artificial, el comportamiento del cliente, por lo que las pequeñas empresas de tecnología relacionadas con la analítica y cosas así fueron el foco de la actividad de fusiones y adquisiciones».

En Estados Unidos, el Reino Unido y una parte importante del mundo occidental, Amazon es la plataforma de mercado dominante, con eBay en un lejano segundo lugar. Pero el mercado está más abierto en otras partes del mundo.

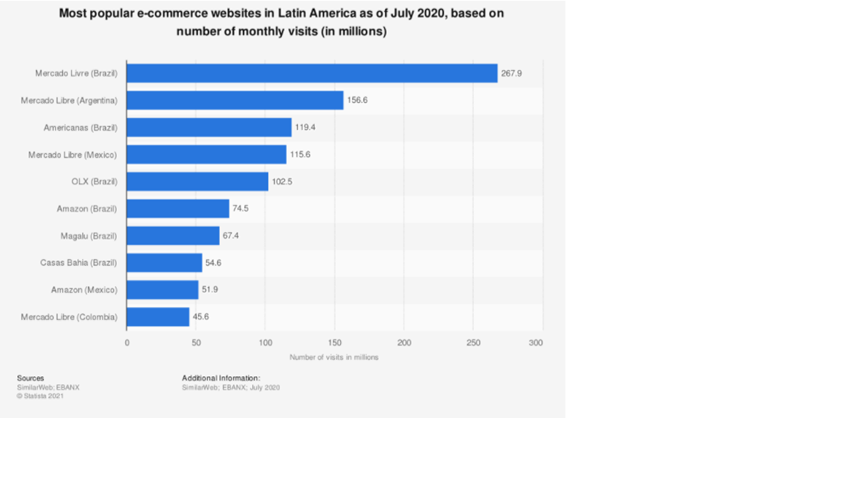

En julio de 2020, Mercado Libre México tuvo un tráfico mensual estimado de 106,5 millones de visitas, lo que la convierte en la plataforma de E-commerce más popular entre los consumidores de ese país, con Amazon en segundo lugar. Mercado Libre también fue el actor dominante en Brasil, por delante de Americanas y OLX.

Las plataformas de mercado de nueva creación están disfrutando de un rápido crecimiento en el Sudeste Asiático o en América Latina, dos regiones que impulsarán el crecimiento del E-commerce en los próximos años.

Shopee, con su plataforma de entregas gratuitas y bajas comisiones, se ha convertido en la plataforma de comercio electrónico más popular de Vietnam, haciendo crecer las visitas a su sitio web hasta 62 millones al mes durante el tercer trimestre de 2020, un aumento de más del 80%.

La plataforma, propiedad de SEA Ltd, con sede en Singapur, ha apuntado a América Latina como un área de crecimiento clave, con sus ventas de comercio electrónico creciendo un 36,7% durante 2020 a casi 85 mil millones de dólares, lo que la convierte en la región de más rápido crecimiento para el E-commerce en el mundo.

Sin embargo, a pesar de toda la explosión de los mercados en línea, Maxim Tambiev, consultor de investigación de Baker Tilly Rusia, dice que muchos minoristas están asumiendo la responsabilidad de sus propias operaciones de almacenamiento y entrega.

«Lo interesante es que el 65% de los envíos fueron realizados por las propias operaciones logísticas del minorista, pero los paquetes realizados por Russian Post, que es el mayor sistema postal de Rusia, disminuyeron sustancialmente el año pasado», dijo.

«Por supuesto, las operaciones logísticas independientes crecieron realmente en términos de número de envíos y en términos de número de puntos que pueden utilizarse para la entrega. Por ejemplo, las redes de Terminales Automatizadas de Paquetes (Parcel Lockers) realmente crecieron en toda Rusia. Antes no eran muy populares, pero durante la pandemia se convirtieron en uno de los medios de entrega más extendidos».

Rajeev Shaunak afirma que, aunque los grandes mercados como Amazon y Alibaba han creado una distribución masiva, los minoristas se están dando cuenta de que no es la única forma de avanzar.

«Si se compran cosas como zapatillas deportivas y otras cosas a través de algo como JD Sports, a menudo se envían directamente desde Adidas o Nike, y no están necesariamente en sus almacenes», dice.

«La presión sobre los almacenes sigue creciendo porque las expectativas de los consumidores han crecido enormemente: cada vez que compran por Internet, esperan ver todos los productos nuevos.

«Los fabricantes intentan satisfacer eso, pero no se puede tener una estantería ilimitada en el almacén, por lo que el sistema de distribución tiene que ser capaz de no perder ventas por no tener nada, pero poder recurrir fácilmente al fabricante.

«Las agencias de viajes pueden ir directamente a las aerolíneas y a los propios sistemas de los hoteles y abastecerse de la venta directamente al tener un sistema logístico, creo que lo llaman GDS, Sistema de Distribución Global.

«Tener un medio para acceder a tus fabricantes clave y ver que tienen el stock para poder cumplir con esta venta, en lugar del hecho de que estás limitado por la capacidad de tu almacén, va a ser muy importante».

El reto para los minoristas, dice el Sr. Aguilar, es mejorar los canales logísticos, ya sea desarrollando esas capacidades internamente o encontrando el socio adecuado con el que crecer. Pero los socios son escasos debido a la gran demanda y el desarrollo interno lleva tiempo.

«La utópica comodidad de pedir algo en el smartphone y recibirlo al día siguiente está poniendo a prueba muchas cosas, no sólo el comercio minorista, sino también la dotación de recursos de las cadenas de suministro minoristas, etc.», afirma.

El Sr. Maia afirma que los minoristas en línea también harían bien en recordar las lecciones generales extraídas de los últimos 12 meses, en los que se puso de manifiesto la fragilidad de las cadenas de suministro.

«Después de las dificultades por las que han pasado todos los países, teniendo en cuenta las vacunas y los suministros, como los proveedores médicos, todo lo relacionado con la pandemia, se están revisando todas las cadenas de suministro principales para asegurarse de que tenemos un plan B si nuestro principal proveedor no nos apoya, como vimos en el primer semestre con China y la pandemia», afirma.

Para ver más de nuestra Visión Global por favor visita el sitio de Grandes Conversaciones

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!